по белому

по черному

Как передать сведения об остатках товаров, подлежащих прослеживаемости

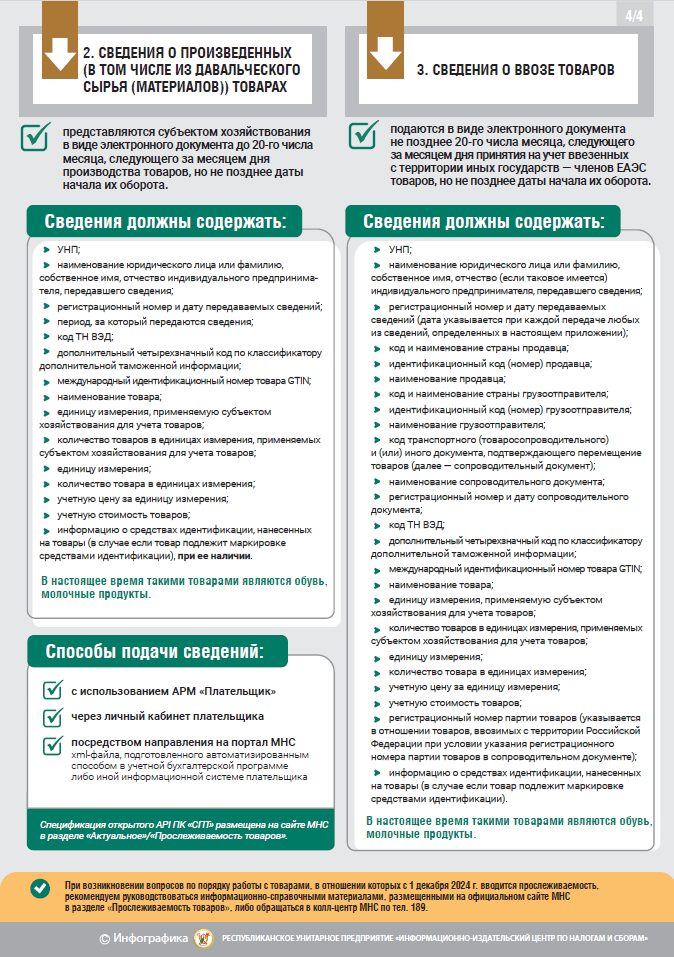

В него будут добавлены товары: мужская, женская обувь, детская обувь,синтетические моющие средства, предназначенные для стирки, чай, кофе, пряники, печенье, шоколад, молоко, кефир, ряженка, сметана, творог, сыр, мука пшеничная, масло подсолнечное и рапсовое, майонез и соусы на основе майонеза, рис, крупа манная, пшено, крупа гречневая, крупа и хлопья овсяные, макаронные изделия, машины стиральные, пылесосы, роботы-пылесосы, утюги, комбайны кухонные, машины посудомоечные, чайники, мультиварки, печи микроволновые, плиты (варочные панели), дрели электрические, фены для волос, телевизоры.

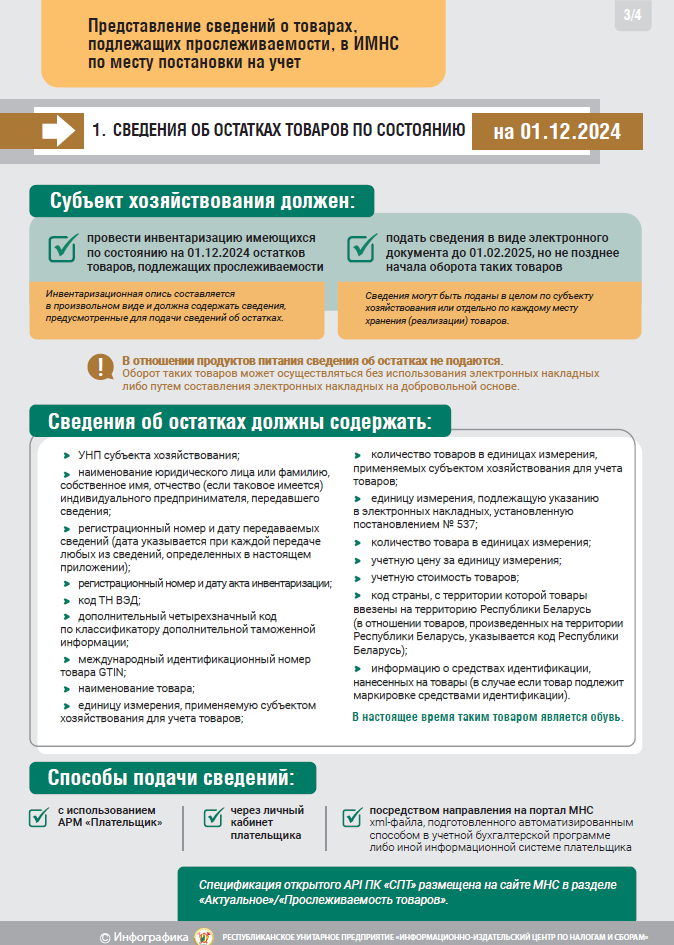

Сведения об остатках товаров, по состоянию на 01.12.2024 года, субъекты хозяйствования предоставляют в налоговый орган по месту постановки на учёт.

Для этого необходимо: провести инвентаризацию имеющихся по состоянию на 01.12.2024 остатков товаров, подлежащих прослеживаемости (инвентаризационная опись составляется в произвольном виде и должна содержать сведения, предусмотренные для подачи сведений об остатках) и подать сведения в виде электронного документа до 01.02.2025, но не позднее начала оборота таких товаров (сведения могут быть поданы в целом по субъекту хозяйствования или отдельно по каждому месту хранения (реализации) товаров).

Обращаем внимание, что в отношении продуктов питания сведения об остатках не подаются. Оборот таких товаров может осуществляться без использования электронных накладных либо путём составления электронных накладных на добровольной основе.

Сведения об остатках должны содержать: УНП субъекта хозяйствования; наименование юридического лица или фамилию, имя, отчество индивидуального предпринимателя, передавшего сведения; регистрационный номер и дату передаваемых сведений; регистрационный номер и дату акта инвентаризации; код ТН ВЭД; дополнительный четырёхзначный код по классификатору дополнительной таможенной информации; международный идентификационный номер товара GTIN; единицу измерения, применяемую субъектом хозяйствования для учёта товаров; количество товаров в единицах измерения, применяемых субъектом хозяйствования для учёта товаров; единицу измерения, подлежащую указанию в электронных накладных, количество товара в единицах измерения; учётную цену за единицу измерения; учётную стоимость товаров; код страны, с территории которой товары ввезены н территорию Республики Беларусь; информацию о средствах идентификации, нанесённых на товары (в настоящее время таким товаром является обувь.

Сведения возможно передать: с использованием АРМ «Плательщик»; через личный кабинет плательщика; посредством направления на портал МНС.